今回の記事は、相続Ⅰとして、

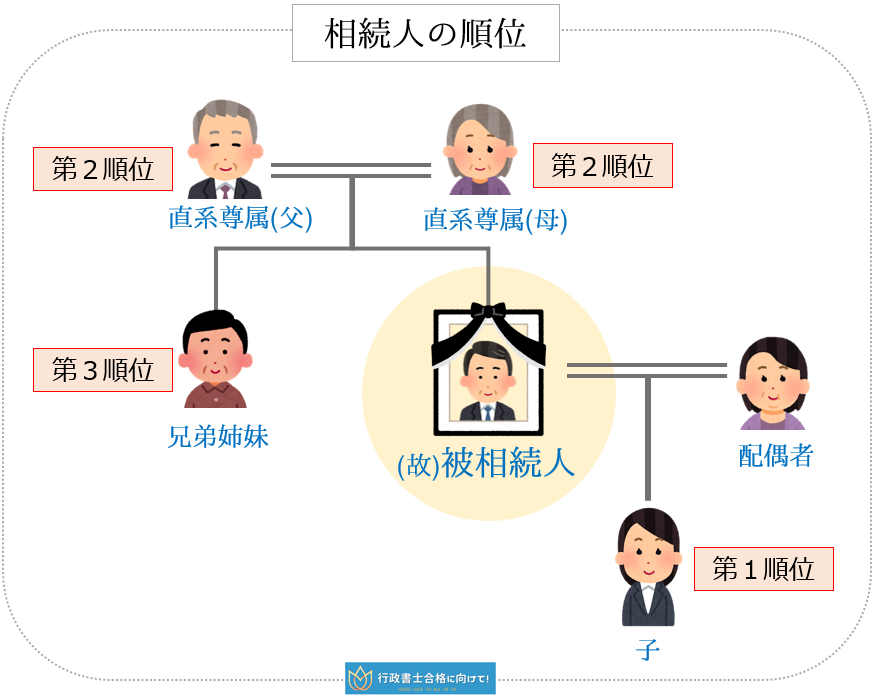

a.法定相続分と相続順位

①第1順位(子がいる場合)

②第2順位(子がいない場合)

③第3順位(子も直系尊属もいない場合)

02 代襲相続

①代襲相続-「子」の「子」(孫)

②代襲相続-「兄弟姉妹」の「子」

③再代襲相続-子の子の子(ひ孫)

傍系血族は再代襲相続できない

01 相続人

「相続」とは、人が死亡したときに、その亡くなった人の「プラスの財産」「マイナスの財産」つまり財産法上の権利・義務を、他の人が承継することをいいます。

そして、その「承継する資格を有している人」を『相続人』といいます。

***PR・広告***

a.法定相続分と相続順位

『相続人』は、法で定められています。

法で定められた相続人のことを「法定相続人」といいます。

そして、「法定相続人」には、

・相続順位・・・どういう順番で相続できるのか、各々の順位

| 相続人 | 法定相続分 |

| ①第1順位(子がいる場合) 「配偶者」と「子」 |

配偶者・・・1/2 子・・・1/2 |

| ②第2順位(子がいない場合) 「配偶者」と「直系尊属(例:父母,祖父母)」 |

配偶者・・・2/3 直系尊属・・・1/3 |

| ③第3順位(子も直系尊属もいない場合) 「配偶者」と「兄弟姉妹」 |

配偶者・・・3/4 兄弟姉妹・・・1/4 |

相続人の「順位」の全体像は、下記のようになります。

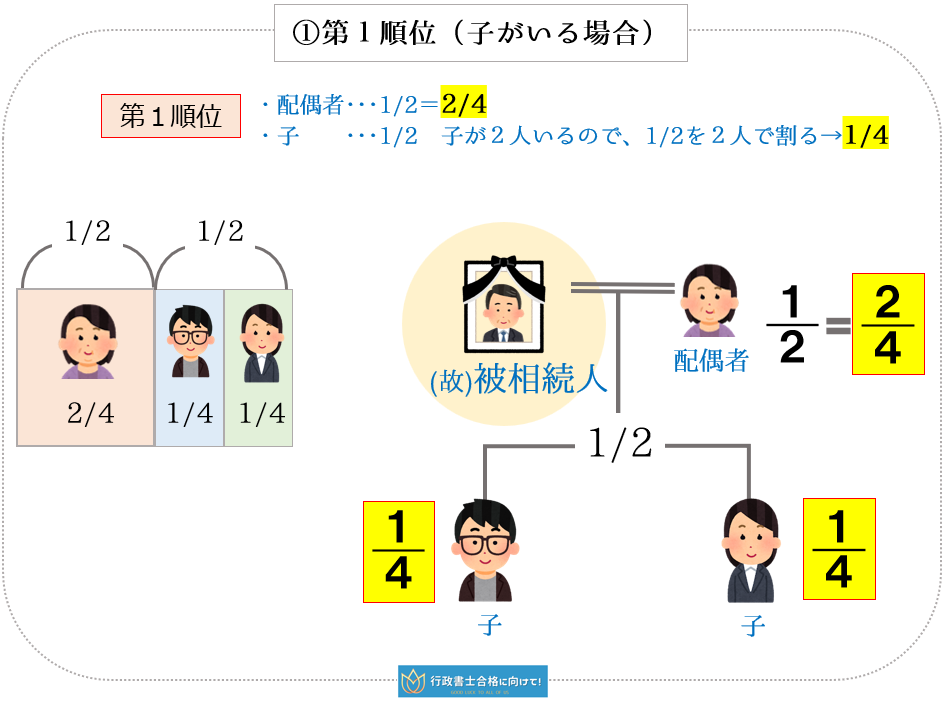

①第1順位(子がいる場合)

| 相続人 | 法定相続分 |

| ①第1順位(子がいる場合) 「配偶者」と「子」 |

配偶者・・・1/2 子・・・1/2 |

「配偶者」と「子」の法定相続分の解説図は、次のとおりです。

※今回の場合は、「子」が2人のケースです。

・子 ・・・1/2 「子」が2人いるので、1/2を2人で割るので→1/4

『第1順位』の相続人=「子(直系卑属)」がいる場合には、直系の上には上がっていかないわけです。

つまり、法律・民法の考え方としては、相続に関して、親より配偶者や子・孫(直系卑属)を優先させるということです。

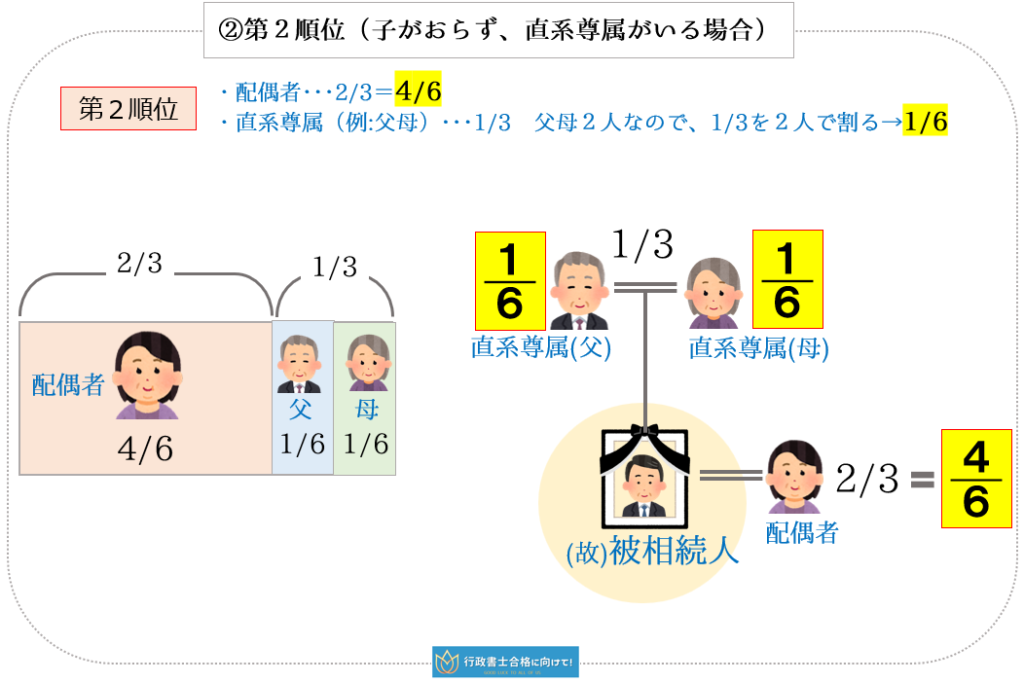

②第2順位(子がいない場合)

| 相続人 | 法定相続分 |

| ②第2順位(子がいない場合) 「配偶者」と「直系尊属(例:父母,祖父母)」 |

配偶者・・・2/3 直系尊属・・・1/3 |

「子」がいないケースの、「配偶者」と「直系尊属」の法定相続分は次のとおりです。

→配偶者がいて、「子がいない」場合は、第2順位である「直系尊属」が相続人になります。

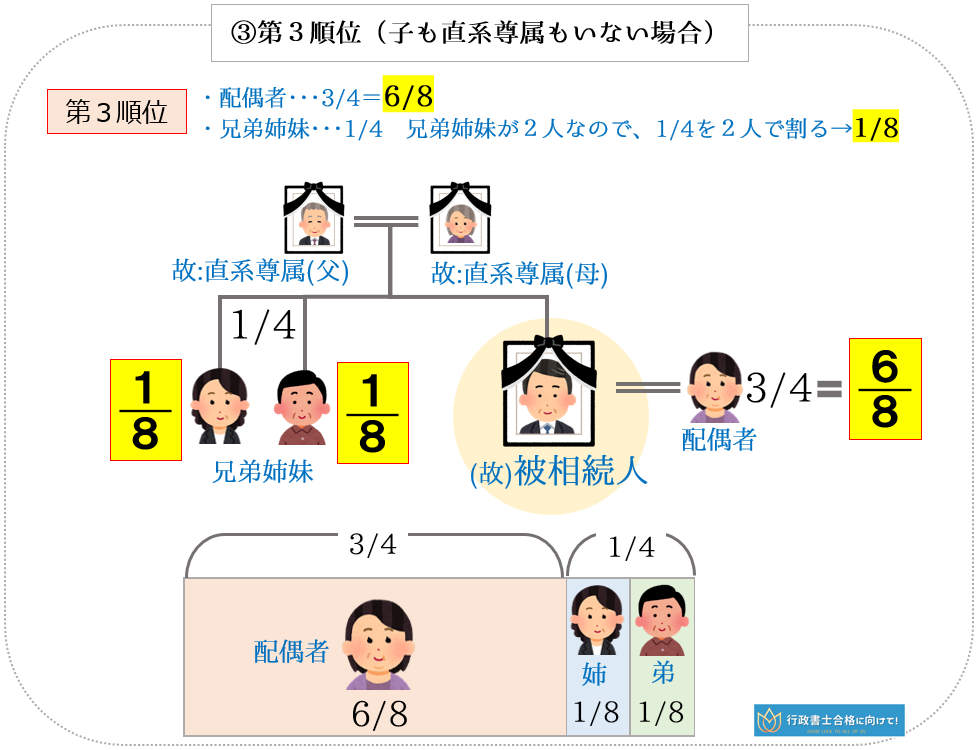

③第3順位(子も直系尊属もいない場合)

| 相続人 | 法定相続分 |

| ③第3順位(子も直系尊属もいない場合) 「配偶者」と「兄弟姉妹」 |

配偶者・・・3/4 兄弟姉妹・・・1/4 |

「子」も「直系尊属」もいないケースで、「配偶者」と「兄弟姉妹」の法定相続分は次のとおりです。

※今回の場合は、兄弟姉妹が2人のケースです。

言い換えれば、子や孫等の直系卑属がいたり、父母等の直系尊属がいれば、「兄弟姉妹」には相続権はまわってきません。

配偶者は、常に血族相続人と同順位で相続人となります。(890条)

この趣旨は、「夫婦財産の清算」や「被相続人の死亡後の扶養」にあります。

02 代襲相続

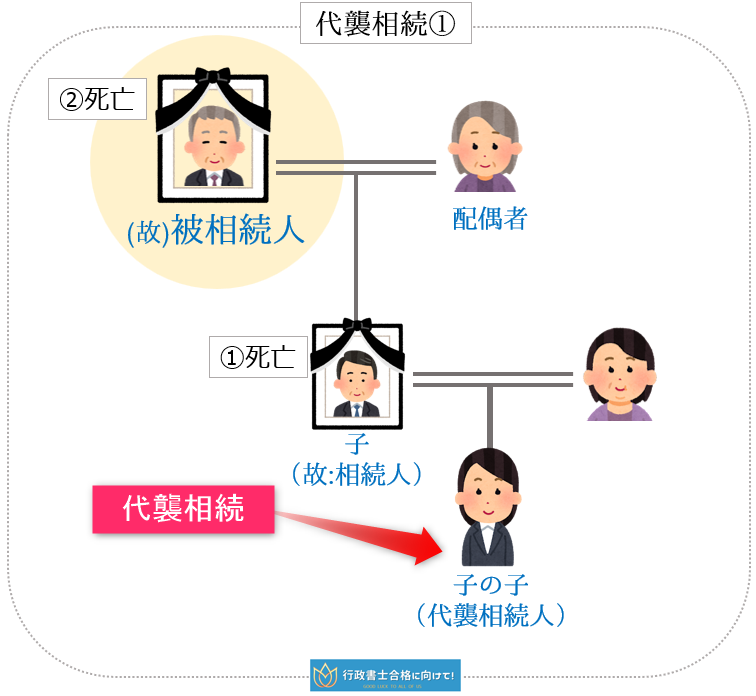

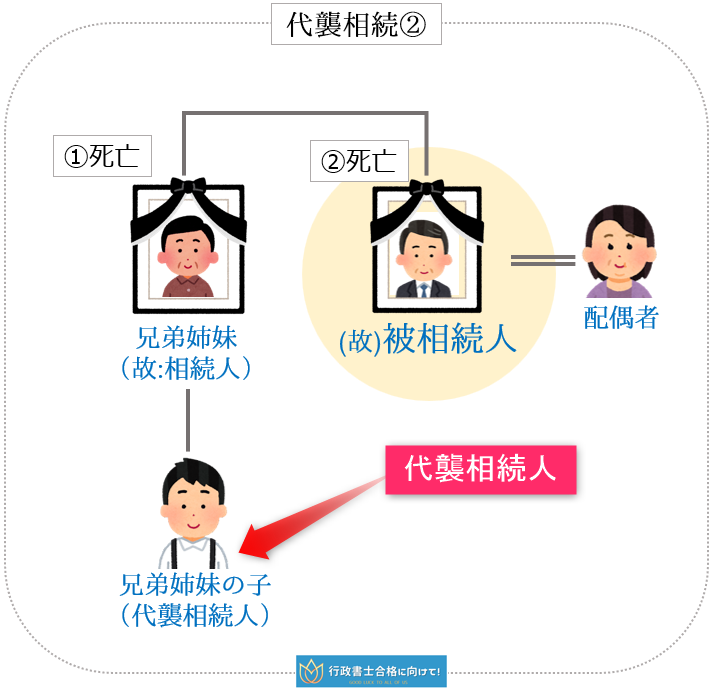

代襲相続とは、相続の開始前に、相続人である「子」や「兄弟姉妹」が死亡している場合や、相続開始時に相続権を失っていた場合に、その「相続人の直系卑属」が代わりに相続することをいいます。

①「子」の「子」887条2項本文

②「兄弟姉妹」の「子」889条2項

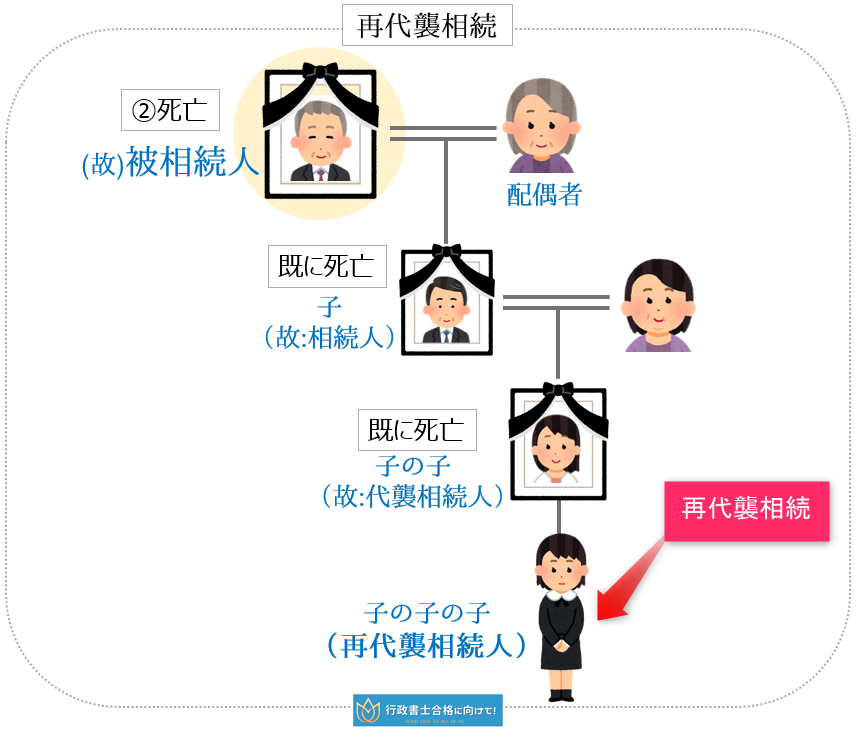

③「子」の「子」の「子」はさらに代襲相続できる→再代襲相続といいます。

①代襲相続-「子」の「子」(孫)

代襲相続の1つ目のパターンとして、「子」の「子」が代襲相続できるケースです。

※被相続人にとっての「孫」に当たる者です。

②代襲相続-「兄弟姉妹」の「子」

「兄弟姉妹」の「子」が代襲相続する場合についてです。

※被相続人の甥・姪に当たる者です。

***PR・広告***

③再代襲相続-子の子の子(ひ孫)

「子」の「子」の「子」が代襲相続できますが、これを「再代襲相続」といいます。

※被相続人にとっての「ひ孫」に当たる者です。

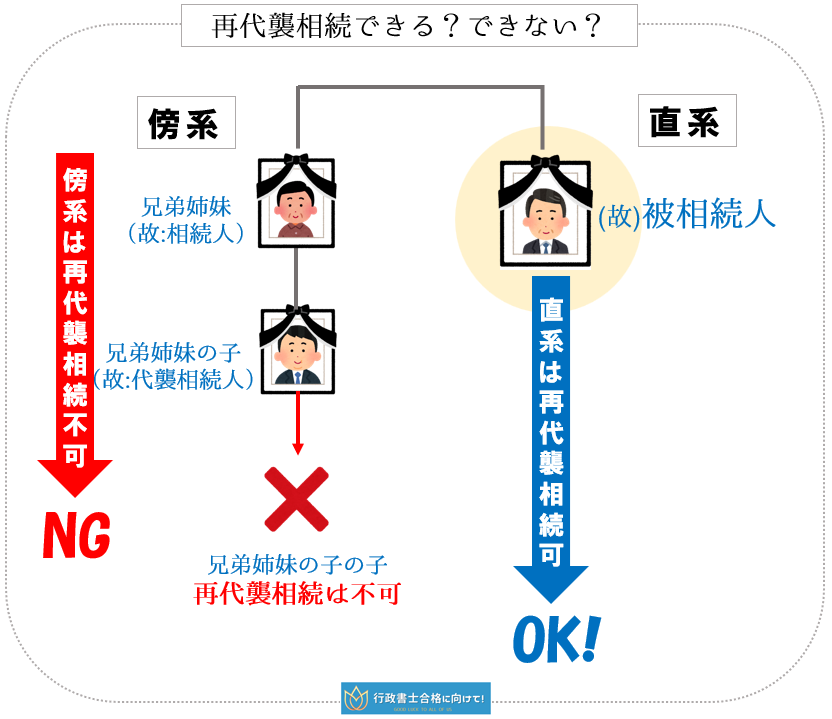

傍系血族は再代襲相続できない

前述したように、直系卑属(例:被相続人の子の子の子)は、「再代襲相続」できますが、

兄弟姉妹の子の子(傍系血族)は、「再代襲相続」はできません。

以上、相続Ⅰとして、

a.法定相続分と相続順位

①第1順位(子がいる場合)

②第2順位(子がいない場合)

③第3順位(子も直系尊属もいない場合)

02 代襲相続

①代襲相続-「子」の「子」(孫)

②代襲相続-「兄弟姉妹」の「子」

③再代襲相続-子の子の子(ひ孫)

傍系血族は再代襲相続できない