抵当権と根抵当権の違いについて等、記事に沿ったYouTube動画を作成しました。

抵当権とは何か?や根抵当権との違いについてを、イラスト解説図でわかりやすくまとめてみました。

01 抵当権とは?

a.抵当権のイラスト図解

02 根抵当権とは?

b.根抵当権についてのイラスト解説図

03 抵当権と根抵当権の4つの違い

a.抵当権のイラスト図解

02 根抵当権とは?

b.根抵当権についてのイラスト解説図

03 抵当権と根抵当権の4つの違い

・・・という内容になっています。

民法全体の位置付けとしては、赤い四角枠の部分です。

01 抵当権とは?

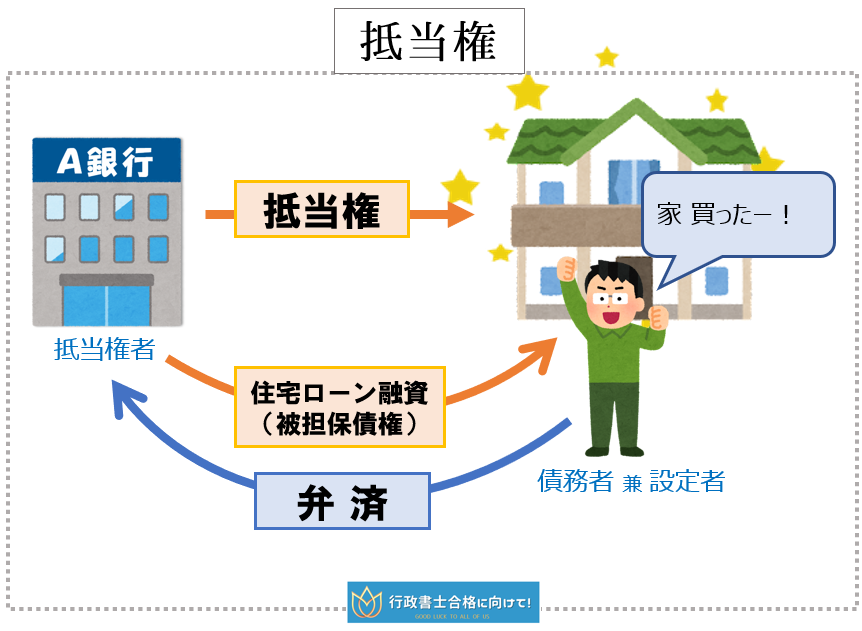

抵当権とは、

債務の返済が滞り返済されない場合に備えて、不動産を担保にとっておき、その担保から他の債権者に優先的に弁済を受ける権利のことです。

根抵当権との大きな違いとしては、債務者は、1つの「抵当権設定契約」では、一度融資を受けると、後は返済する一方です。

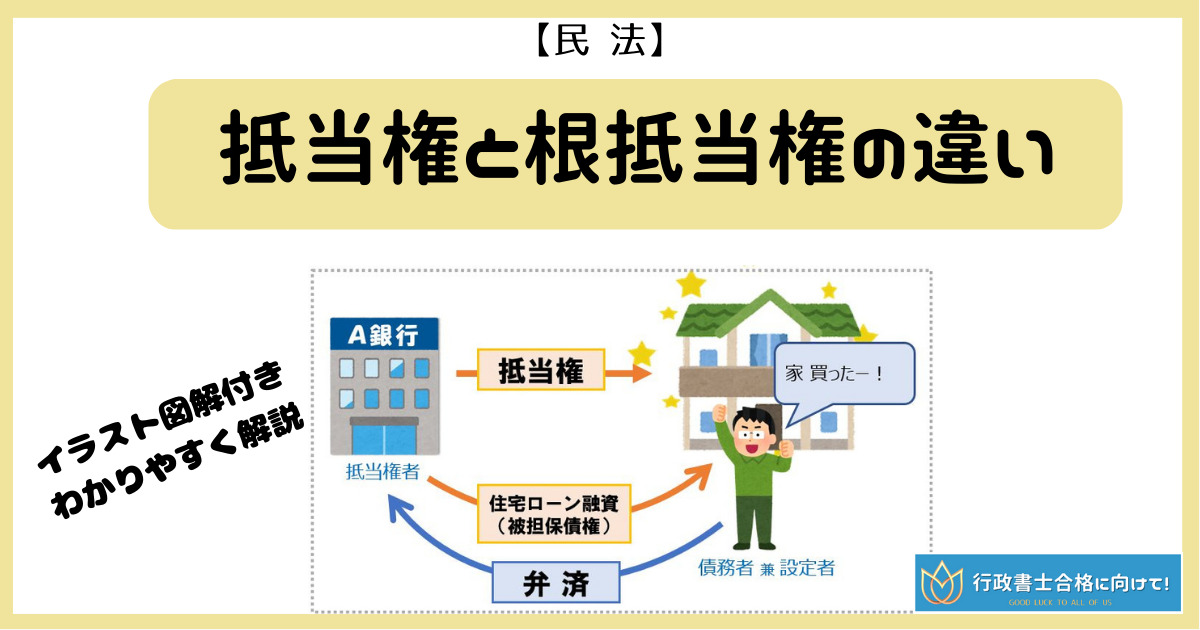

根抵当権との大きな違いとしては、債務者は、1つの「抵当権設定契約」では、一度融資を受けると、後は返済する一方です。

▼

『債務者は、1つの「抵当権設定契約」では、一度融資を受けると、後は返済する一方』というのをさらに、わかりやすく言い換えると、

・「銀行(根抵当権者)」から「住宅ローン融資(被担保債権)」を受けて家を買い、「銀行」への「抵当権」が設定された。

・家を買った債務者は、あとは銀行へ住宅ローンを返済していくだけで、新たな借入はできない。

・家を買った債務者は、あとは銀行へ住宅ローンを返済していくだけで、新たな借入はできない。

・・・ということです。

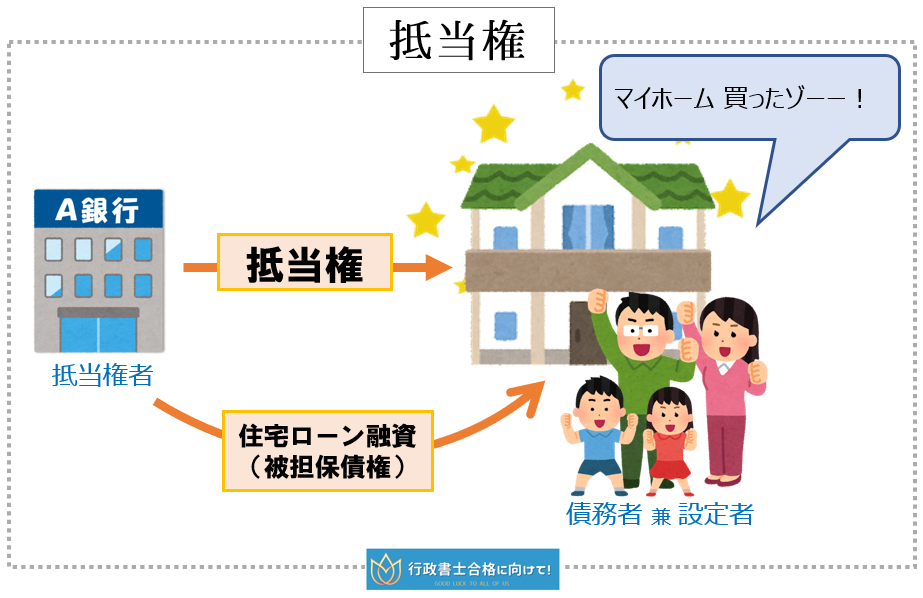

抵当権のイラスト図解

抵当権について、事例を交えて、イラスト解説図でわかりやすくまとめてみました。

債務を完済したパターン

【事例】

1⃣銀行から住宅ローン融資を受け、家を買いました。(債務者兼設定者)

融資をした銀行は、抵当権の設定を受けました。(抵当権者)

融資をした銀行は、抵当権の設定を受けました。(抵当権者)

▼

2⃣債務者は、毎月きちんと住宅ローンの返済をしていきました。

▼

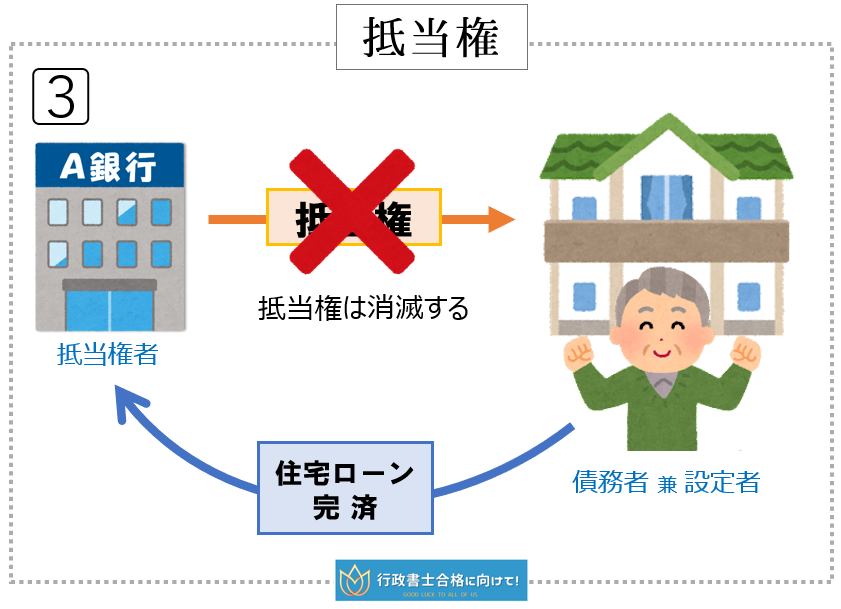

3⃣債務者は、住宅ローンを完済し、抵当権は消滅しました。

(※債務の全額を完済した場合には、抵当権は消滅します。)

(※債務の全額を完済した場合には、抵当権は消滅します。)

返済が滞り、抵当権が実行されたパターン

【事例】

1⃣銀行から住宅ローン融資を受け、家を買いました。(債務者兼設定者)

融資をした銀行は、抵当権の設定を受けました。(抵当権者)

融資をした銀行は、抵当権の設定を受けました。(抵当権者)

▼

債務者は、最初は、毎月住宅ローンの返済をしていこうと思っていました。

▼

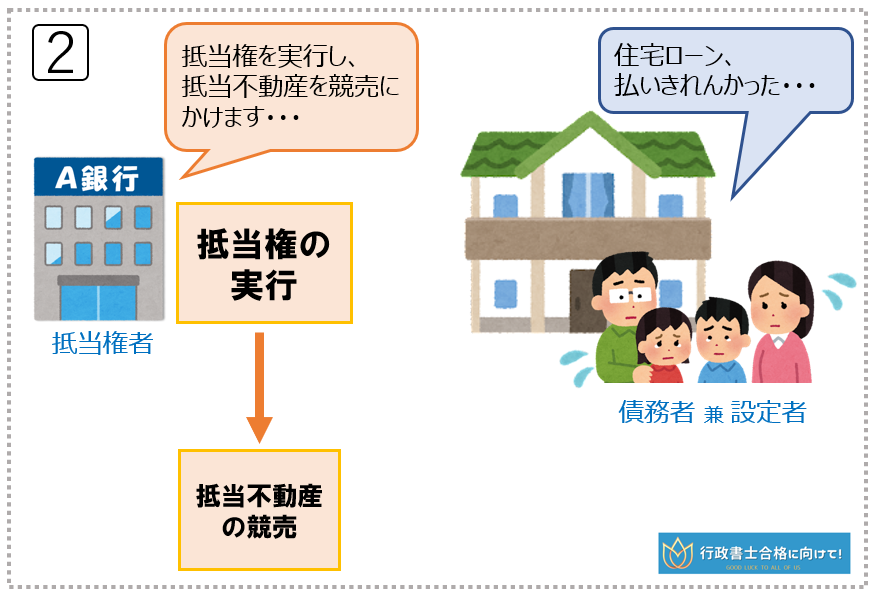

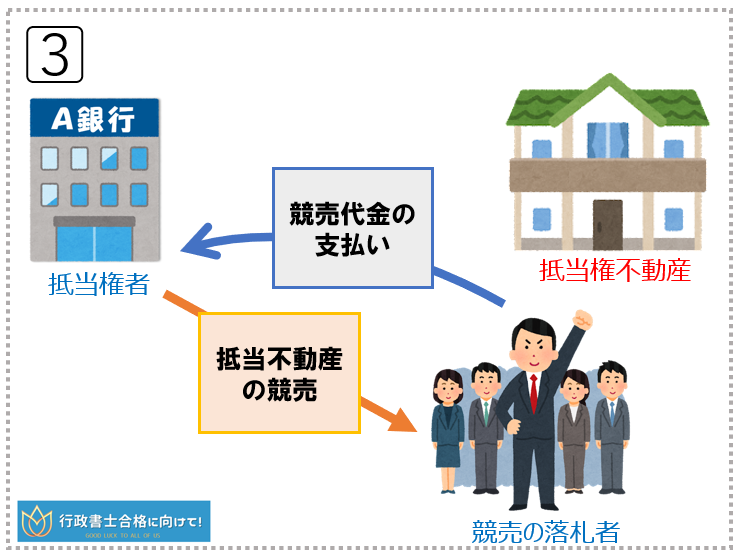

2⃣ところが、債務者が住宅ローンの返済を滞ってしまいました。

抵当権者は「抵当権の実行」し、抵当不動産を競売にかけました。

抵当権者は「抵当権の実行」し、抵当不動産を競売にかけました。

▼

3⃣抵当不動産の競売の結果、競売の落札者から売却代金を受け取り、住宅ローンとして融資していたお金を、優先的に回収することができます。

02 根抵当権とは?

根抵当権とは、

あらかじめ極度額を設定しておきます。そして、その極度額の範囲内で、継続的な取引関係から生じる債権を担保する抵当権です。

普通の抵当権では、たとえ同じ金融機関から追加の融資を受けるときでも、また新たに抵当権の設定をしなければなりませんが、根抵当権の場合はそこが大きく違ってきます。

根抵当権の場合には、極度額の範囲内であれば、同じ金融機関から追加の融資を受ける際にも、新たに抵当権を設定し直す必要はありません。

根抵当権の場合には、極度額の範囲内であれば、同じ金融機関から追加の融資を受ける際にも、新たに抵当権を設定し直す必要はありません。

例えば、「極度額 3,000万円」の根抵当権では、3,000万円を返済した場合でも、根抵当権は消滅しません。

再度、「極度額 3,000万円」の範囲内で、融資を受けることができます。

再度、「極度額 3,000万円」の範囲内で、融資を受けることができます。

そして、その極度額はある一定の条件で、元本が確定します。

元本が確定後は、普通の抵当権とほぼ同じになります。

元本が確定後は、普通の抵当権とほぼ同じになります。

根抵当権をイラスト解説図を使ってわかりやすく解説していきます。

根抵当権のイラスト図解

【事例】

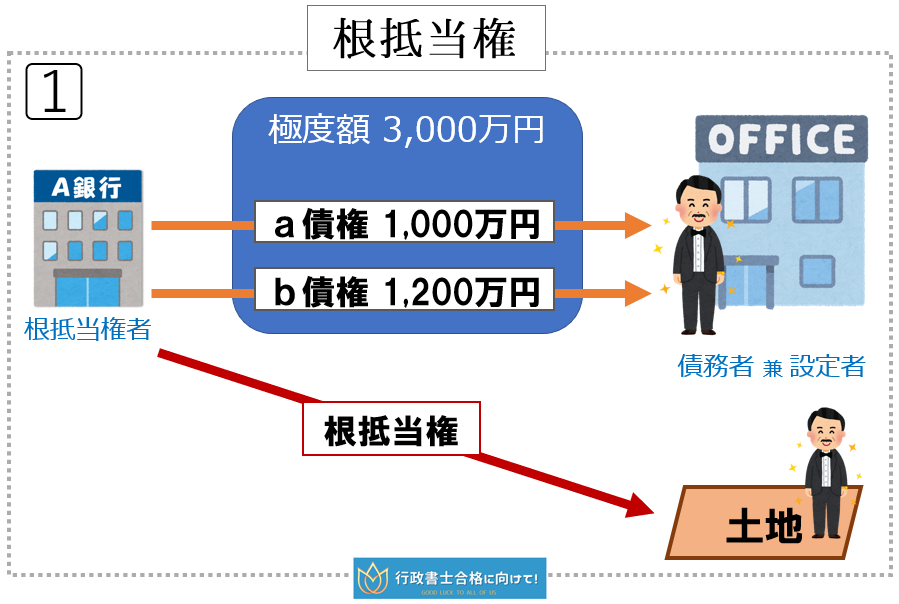

1⃣極度額3,000万円の範囲内で、「a債権1,000万円」「b債権1,200万円」が発生しました。

▼

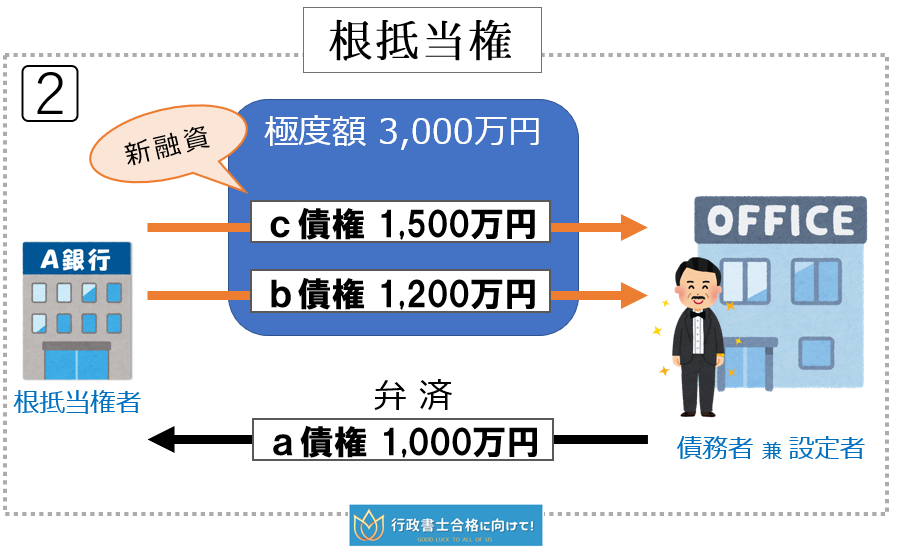

2⃣債務者は、「a債権1,000万円」を弁済しました。

そして、新たな「c債権1,500万円」が発生し、

現在、極度額の範囲内の「b債権1,200万円」「c債権1,500万円」があります。

そして、新たな「c債権1,500万円」が発生し、

現在、極度額の範囲内の「b債権1,200万円」「c債権1,500万円」があります。

▼

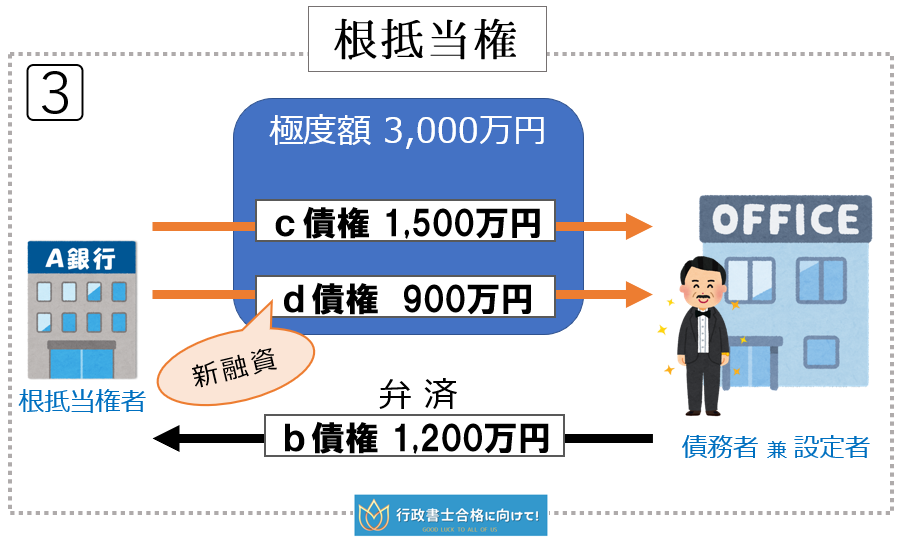

3⃣債務者は、「b債権1,200万円」を弁済しました。

そして、新たな「d債権 900万円」が発生し、

現在、極度額の範囲内の「c債権1,500万円」「d債権 900万円」があります。

そして、新たな「d債権 900万円」が発生し、

現在、極度額の範囲内の「c債権1,500万円」「d債権 900万円」があります。

このように、極度額の範囲内で、継続的な取引により、複数の債権を、根抵当権で担保します。

そして、一定の条件により、根抵当権の元本は確定します。

元本が確定すると、新たな債権は発生しません。

確定後の根抵当権は、普通の抵当権と同じように、あとは返済するだけになります。

***PR・広告***

03 抵当権と根抵当権の4つの違い

抵当権と根抵当権の違いを、4つの事項にまとめた表が次のようになります。

| 事項 | 抵当権 | 根抵当権 | |

| 1 | 被担保債権 | 債権は明確です。 例:a債権 |

債権は不明確で、極度額の範囲内で変わっていきます。 |

| 2 | 権利の移転 | 債権者の承諾は、不要 | 債権者の承諾が必要 |

| 3 | 連帯債務 | 可能 | ほぼ不可能 |

| 4 | 優先弁済の範囲 | 被担保債権の元本及び最後の2年間分の利息・損害金についてのみ優先弁済を受けることができます。 | 最後の2年間分というような縛りなく、極度額を上限に優先弁済を受けることができます。 |

以上、

01 抵当権とは?

a.抵当権のイラスト図解

02 根抵当権とは?

b.根抵当権についてのイラスト解説図

03 抵当権と根抵当権の4つの違い

a.抵当権のイラスト図解

02 根抵当権とは?

b.根抵当権についてのイラスト解説図

03 抵当権と根抵当権の4つの違い

・・・についてでした。お疲れ様でした。

***PR・広告***