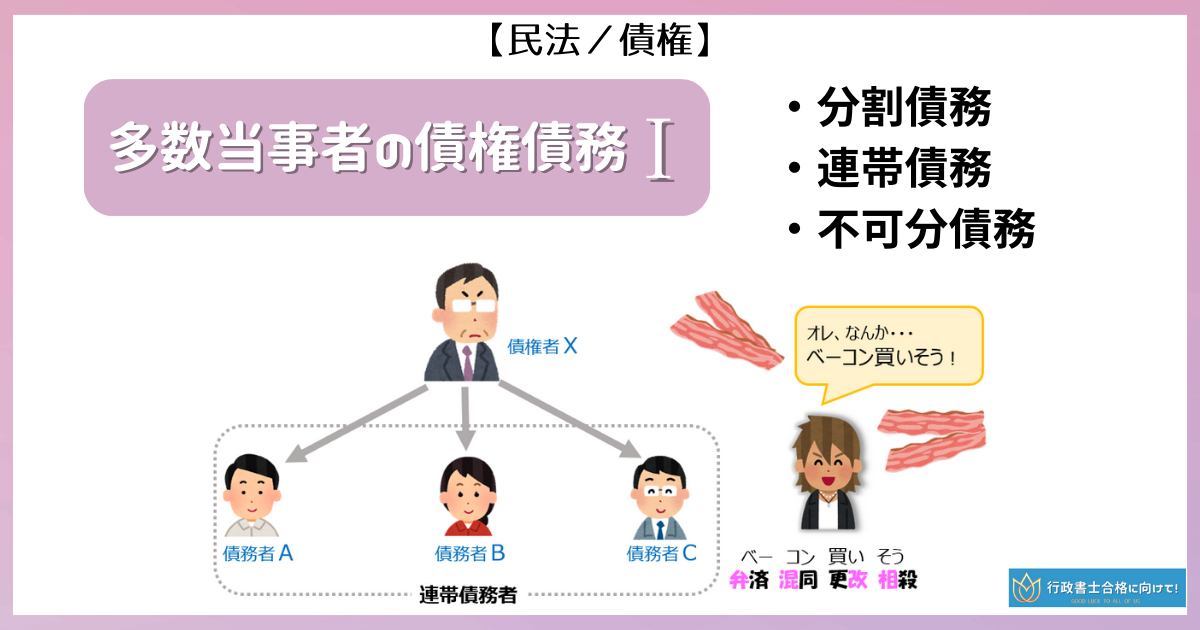

多数当事者の債権債務の関係には、

②連帯債務

③不可分債務

④保証債務

今回の記事は、多数当事者の債権債務Ⅱとして、「④保証債務」についてを解説しています。

①分割債務 ②連帯債務 ③不可分債務については、下記のリンクからどうぞ▼

01 保証債務とは?

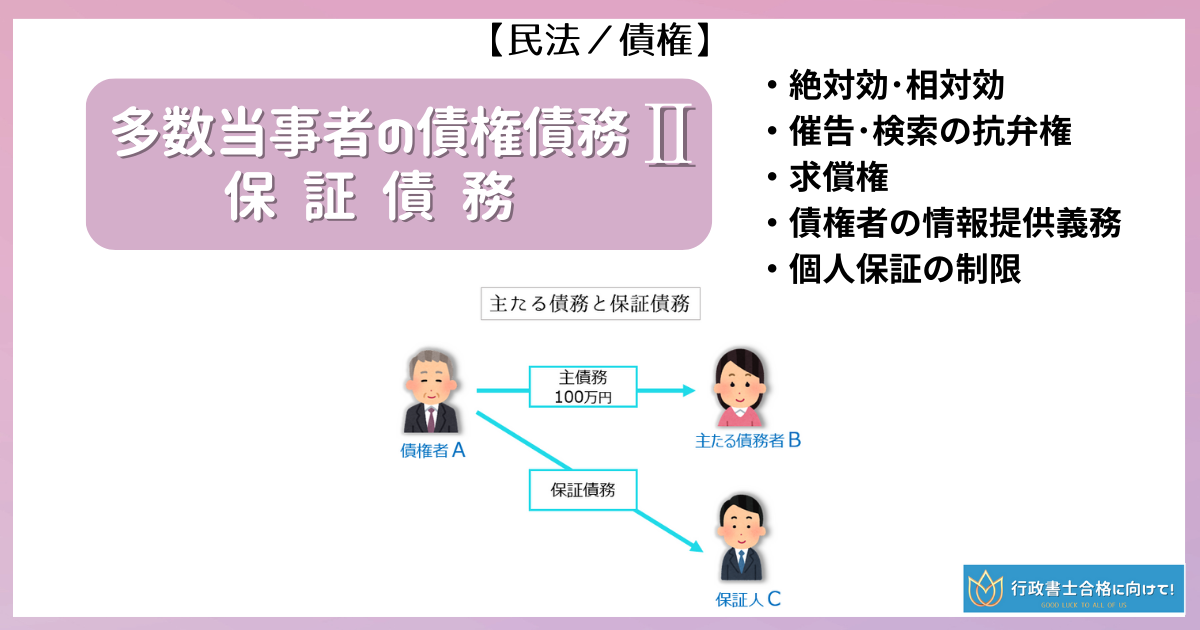

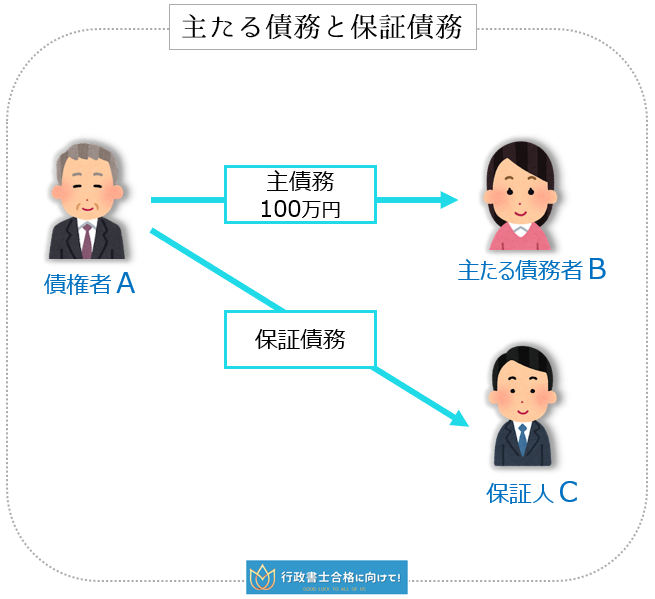

保証債務とは、債務者が債務の履行(弁済)ができなくなったときのために、その債務者(主たる債務者)に代わって、債務の履行(弁済)をする「債務」のことです。

そして、この「保証債務」を負っている人のことを「保証人」といいます。

保証債務のイラスト図解

【事例】

・債権者A ・主たる債務者B ・保証人C

・この場合なら、債権者Aと保証人Cとの間で、保証契約をします。

そしてその「保証契約」は、『書面によらない保証契約』は無効です。(446条2項)

・通常は、債務者Bと保証人Cとの間で、「保証人になってほしい」という『保証委託契約』が結ばれますが、保証人Cとしては、債務者Bに黙って、保証人になってあげることもできます。

02 主債務者と保証人の関係-絶対効・相対効

主たる債務者と保証人の関係では、それぞれに効力が及ぶ事由と及ばない事由があります。

| 主債務者に生じた事由 | 原則:主債務者に起こった事由は、保証人にも及び、影響します。(絶対効) |

| 例外:主債務者がした『時効利益の放棄』の効力は及びません。 | |

| 保証人に生じた事由 | 原則:保証人に起こった事由は、原則的に主債務者には影響しません。(相対効) |

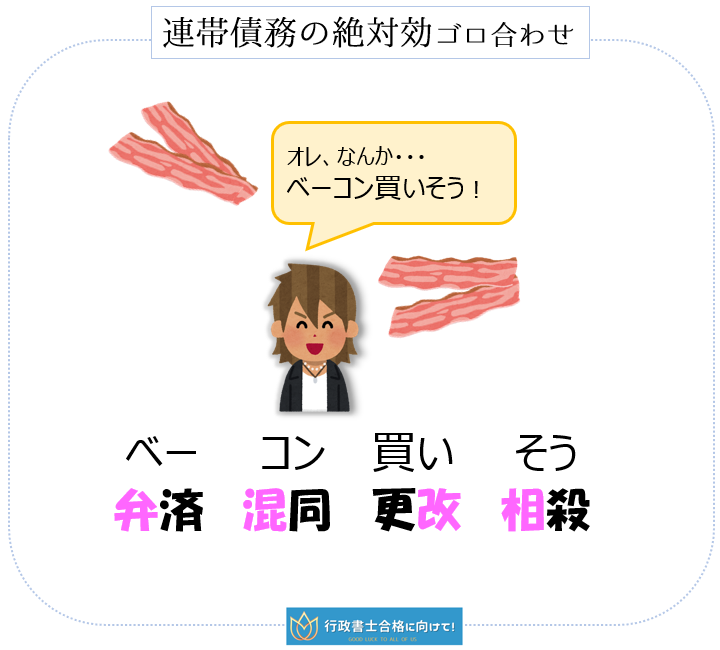

| 例外:保証人がした『主債務を消滅させる行為』は、主債務者にも及びます。 【連帯保証の場合】 連帯保証人に生じた事由のうち、次の事由は主債務者に影響を及ぼします。 ・弁済(代物弁済・供託) ・混同 ・更改 ・相殺 |

「連帯債務の絶対効」と同様に、「連帯保証人に生じた事由の内、主債務者にも及ぶ絶対効」は、

弁済 混同 更改 相殺 です。覚え方ゴロ合わせは、「ベーコン買いそう!」です。

| 弁済 | 混同 | 更改 | 相殺 |

| べー | コン | 買い | そう! |

「連帯保証の絶対効」も、「連帯債務の絶対効」と同様-弁済・混同・更改・相殺

▼

03 催告の抗弁権・検索の抗弁権

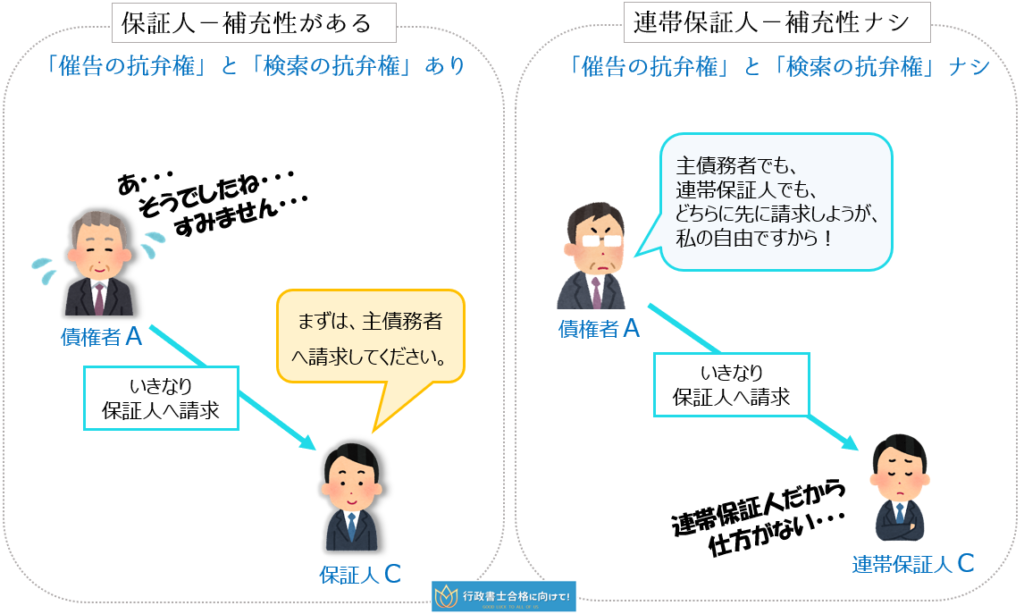

「保証人」には補充性があります。

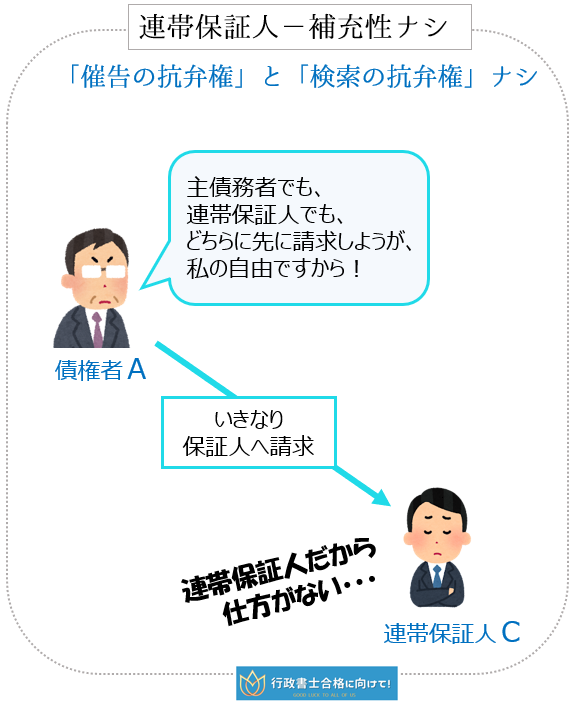

(※「連帯保証人」には、この補充性はありません。催告の抗弁権も検索の抗弁権もナイということです。)

「補充性」とは、保証人は主たる債務が履行されなかったときに、初めて自己の保証債務を履行する責任を負います。このことを「補充性」といいます。

保証債務の補充性は具体的には、次の2つです。

| 催告の抗弁権 | 債権者が、主債務者をすっ飛ばして、いきなりダイレクトに保証人に履行の請求をしてきたときに、保証人としては、「まずは主債務者に催告すべきだ」と主張することができます。(452条) |

| 検索の抗弁権 | 債権者が、まずは主債務者に催告をした後であっても、保証人が『主債務者に弁済する資力があり、かつ、執行が容易なこと』を証明したときは、債権者は、まず主債務者の財産に執行しなければなりません。(453条) |

a.物上保証人

物上保証人は、そもそも『債権者からの履行の請求を受けない』ため、「催告の抗弁権」も「検索の抗弁権」もありません。

物上保証人は、主債務者が弁済しない場合に、担保に入れている物上保証人所有の不動産を、競売にかけられて取られてしまうだけだからです。

「物上保証人」についてくわしく知りたい方は下記のリンクからどうぞ▼

b.連帯保証人

「連帯保証」とは、「保証人」が「主債務者」と連帯して、債務を負担することを合意した「保証」のことです。

この「連帯債務」を合意した人のことを「連帯保証人」といいます。

この「連帯保証人」には、通常の「保証人」と違って、補充性がありません。

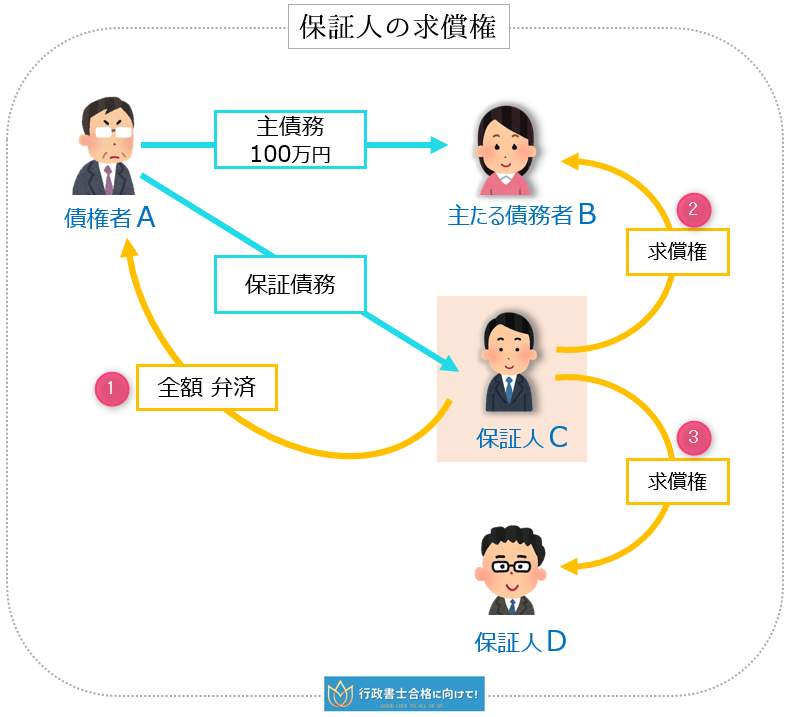

04 保証人の求償権

保証人は、「主たる債務」の最終的な負担者ではありませんので、保証人が債権者に対し弁済した場合には、主たる債務者や他の保証人に対して、求償することができます。

言い換えると、保証人が債権者に対し弁済した場合には、主たる債務者(や他の保証人)に対し、求償権を取得します。

【保証人Cが弁済した場合の求償権は?】

・保証人Cが100万円弁済した → 主債務者Bに、100万円求償できる

・保証人Cが30万円弁済した → 主債務者Bに、30万円求償できる

・保証人Cが100万円弁済した → 他の保証人Dに、50万円求償できる

・保証人Cが30万円弁済した → 他の保証人Dには、求償できない

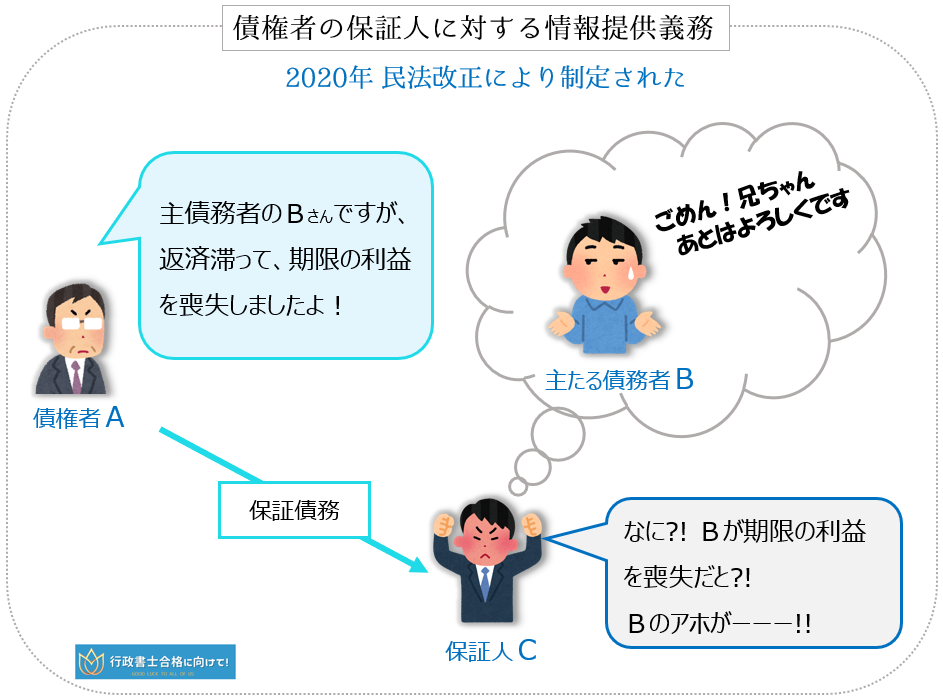

05 債権者の保証人に対する情報提供義務

保証人としては、主債務者が弁済しなければ、利息等がどんどん膨れ上がり、自己以外の債務なのに、結果的に保証人が多大な借金を背負う可能もあります。

そこで、「保証人」を保護するために、『債権者の情報提供義務』という制度が、2020年民法改正により制定されました。

2020年民法改正により制定された「458条の2・3」をまとめた表は、次のようになります。

| 保証人の請求があった場合 (458条の2) |

主たる債務者が期限の利益を失った場合 (458条の3) |

|

| 時期 | 保証人が請求した時 | 主たる債務の期限の利益の喪失を知った時から2ヶ月以内 |

| 相手方 | 委託を受けた保証人(個人・法人) | 保証人(委託の有無を問わず、個人のみ) |

| 内容 | ・主たる債務の元本・利息・違約金・損害賠償等の不履行の有無・残額 ・その内、弁済期が到来しているものの額 |

・主たる債務者が、期限の利益を失ったこと |

| 義務違反の効果 | 規定ナシ | 遅延損害金にかかる保証債務の履行請求不可 |

>>『司法書士ブログ/民法/債権/保証債務/債権者の情報提供義務』へ戻る

06 事業用融資についての個人保証の制限

「中小企業」が「銀行などの金融機関」から融資を受ける際、経営者の親族や友人などの第三者の「個人保証」を求められることが多々あります。

ただ、「事業融資」は高額になりがちなので、「保証責任の追求を受けた個人の保証人」の生活が破綻してしまう事態が多く発生していました。

そこで、『事業用融資についての個人保証の制限』が2020年民法改正により、制定されました。

ただし、「保証人」が「法人」である場合には、公正証書の作成は不要です。

あくまでも、「個人保証人」を守るための制度です。

>>『司法書士ブログ/民法/債権/保証債務/個人保証の制限』へ戻る

以上、保証債務に関する、

保証債務のイラスト図解

02 主債務者と保証人の関係-絶対効・相対効

03 催告の抗弁権・検索の抗弁権

a.物上保証人

b.連帯保証人

04 保証人の求償権

05 債権者の保証人に対する情報提供義務

06 事業用融資についての個人保証の制限