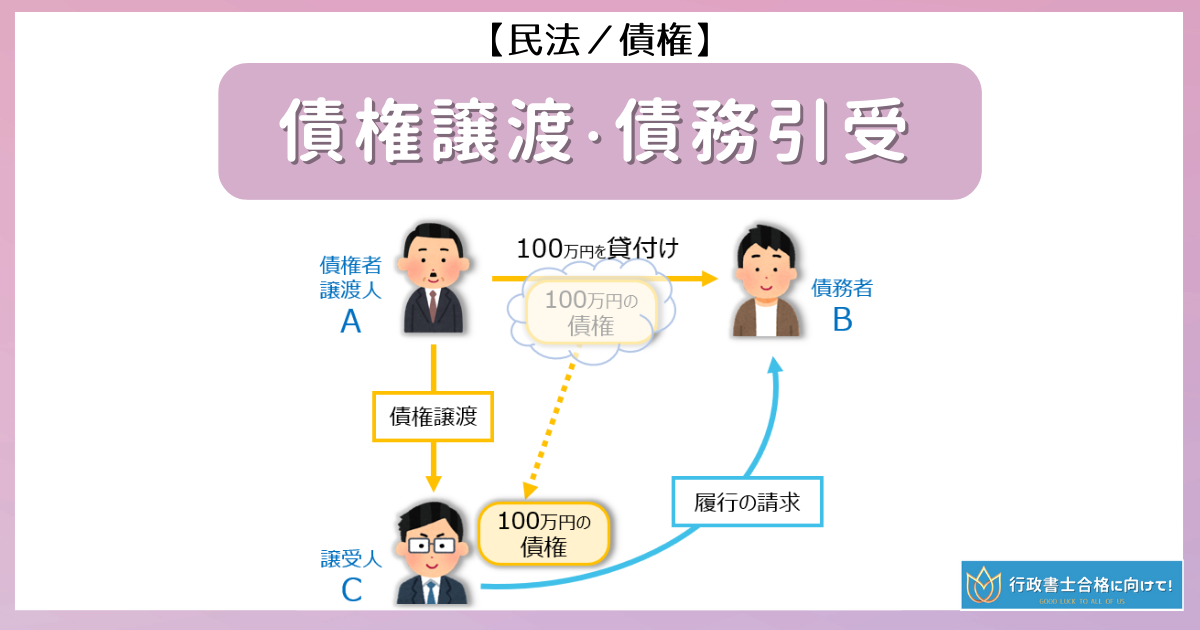

今回の記事は「債権譲渡」「債務引受」についてです。

・「債権譲渡」は、未だに5肢択一では出題されたことがなく、記述式では3度出題歴があります。

・「譲渡制限特約」付きの債権を譲渡した場合について、民法改正がありました。

・「債務引受」は、民法改正により新しく条文に掲載されました。

01 債権譲渡

「債権譲渡」とは、債権の同一性を保ちながら、債権を移転させることです。

土地や建物などが、自由に譲渡できるのと同じように、財産的な価値のある「金銭債権」も、自由に譲渡できます。

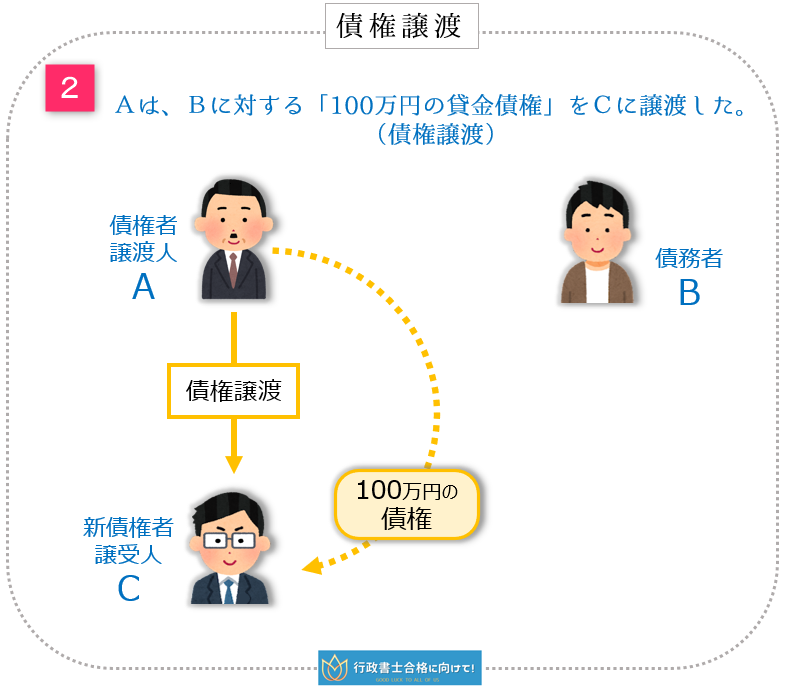

債権譲渡のイラスト図解

債権譲渡について、事例でわかりやすく解説します。

ただしこの場合、Aの債権がそのまんまCに移転したわけですから、「弁済期が未到来」の場合には、Cは債務者Bに対し、まだ履行の請求はできません。

譲り受けた債権の弁済期が到来してから、履行の請求をすることになります。

a.譲渡制限特約による制限【改正POINT】

債権者と債務者との間で、あらかじめ「債権の譲渡を制限or禁止する特約」を結ぶこともできます。

この特約のことを「譲渡制限特約」といいます。

| 原則 | 譲渡制限特約を無視した債権譲渡も、有効(466条2項) |

| 例外 | 譲渡制限特約の存在について、譲受人が悪意or善意かつ重過失の場合は、債務者は譲渡制限特約を主張できる(466条3項) |

| 預貯金債権 | 預貯金債権(例:債務者は銀行等)に譲渡制限特約が付いているにもかかわらず、債権譲渡をした場合、譲受人が悪意or善意かつ重過失のときは、債権譲渡自体が無効となる (466条の5) |

「預貯金債権」は、具体的なイメージでいうと、銀行に預金している人は銀行に対して「預貯金債権」を有し、銀行側は債務者だニャ。

それでいうと、銀行などの金融機関が「債務者」のときだけは、「債権譲渡自体が無効になる」というように、銀行等は特別扱いニャ。

「譲渡制限特約による制限」について詳しく知りたい方は下記のリンクからどうぞ▼

>>『司法書士ブログ/民法/債権譲渡/譲渡制限特約と債権譲渡』

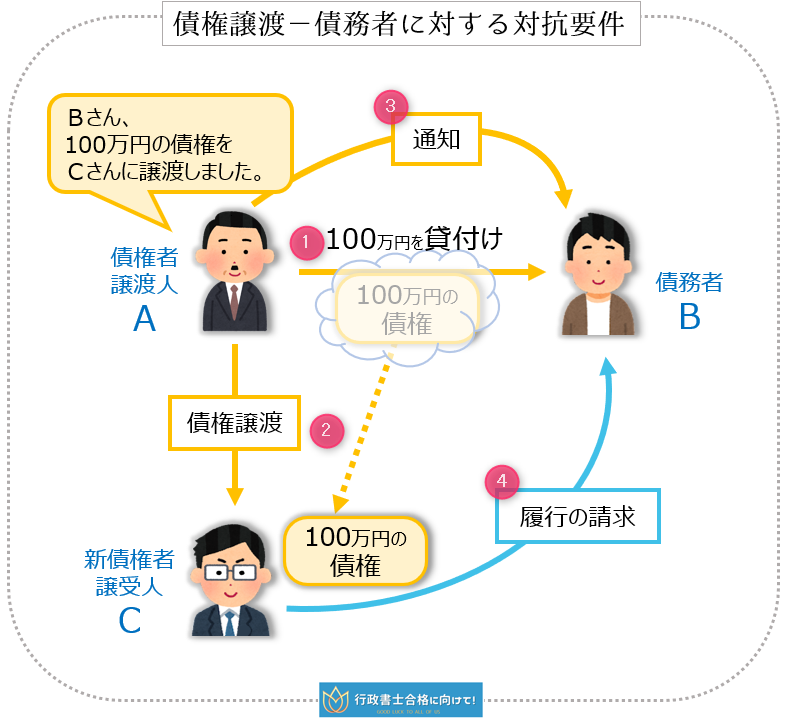

b.債務者に対する対抗要件

債務者が「債権譲渡」されたことを知らなければ、債務者としては誰に対して支払うのかが、わからなくなってしまいます。

それに、譲受人としても、自分が新しい債権者であることを、債務者に対して主張するためにも、次の2つの事項があります。

②債務者の『承諾』(※譲渡人でも譲受人でもどちらでもOK)

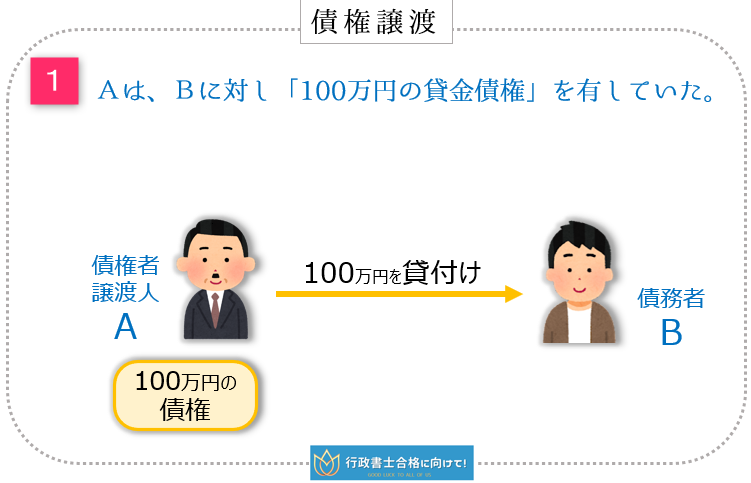

①Aは、Bに対し「100万円の債権」を有していた。

②債権者Aは、Cにその「100万円の債権」を債権譲渡した。

③債権者(譲渡人)Aは、債務者Bに、Cへ債権譲渡した旨を通知した。

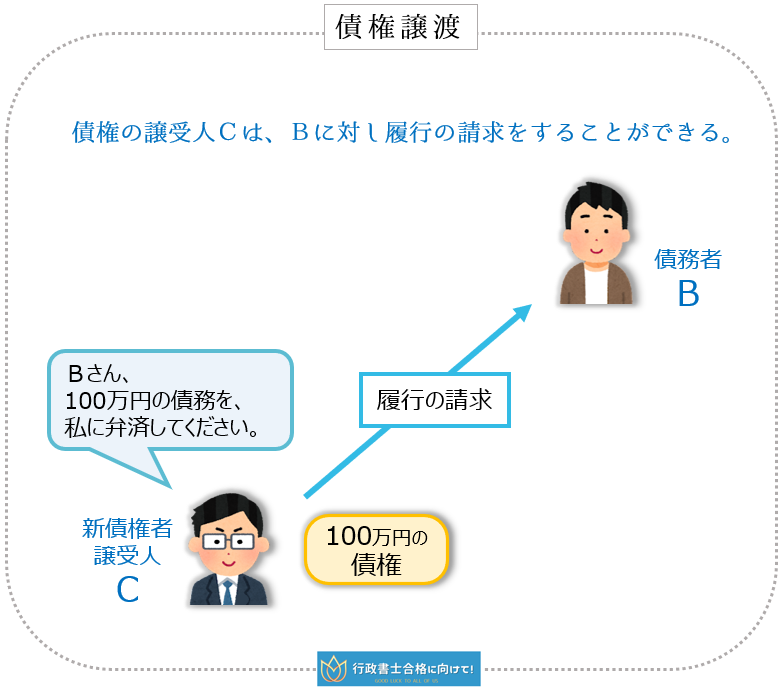

④譲受人Cは、債務者Bに対し、「履行の請求」をすることができる。

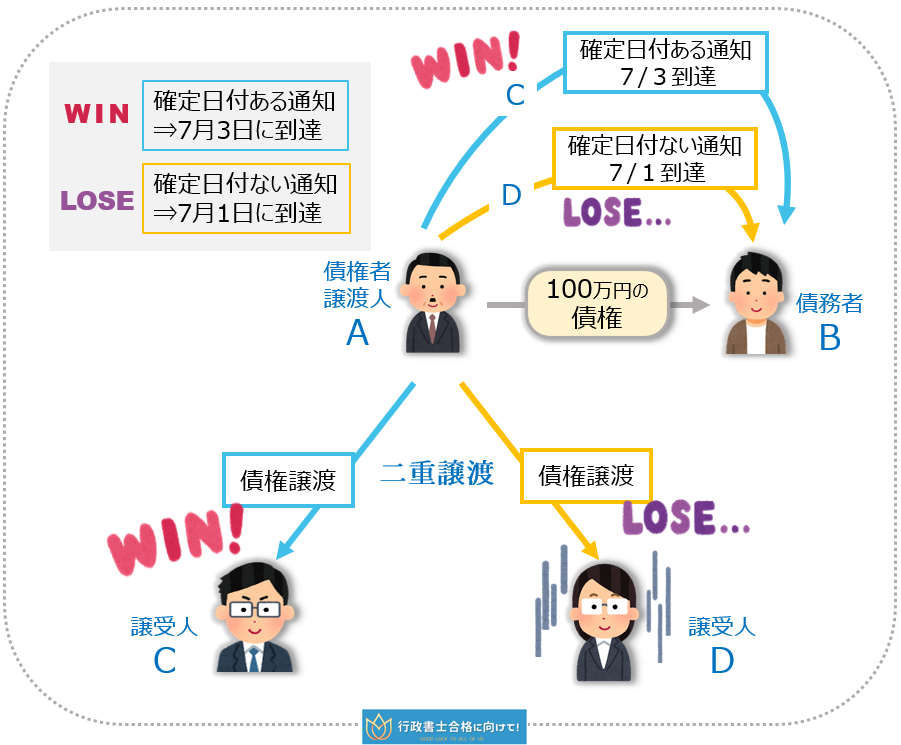

c.第三者に対する対抗要件

債権譲渡があったことを、第三者に対抗するためには、「債権者(譲渡人)の通知」又は「債務者の承諾」を『確定日付のある証書』によってしなければなりません。

優先劣後の決定

債権が二重譲渡された場合の「譲受人相互間」の優先劣後の関係は、

仮に、『確定日付のない通知』が「7月1日」に到達し、『確定日付がある通知』が「7月3日」に到達したとすると、『確定日付がある通知』の方が優先します。

02 債務引受

「債務引受」とは、他人の債務を引き受け、自らが債務者となることをいいます。

この「債務引受」には、次の2つがあります。

b.併存的債務引受

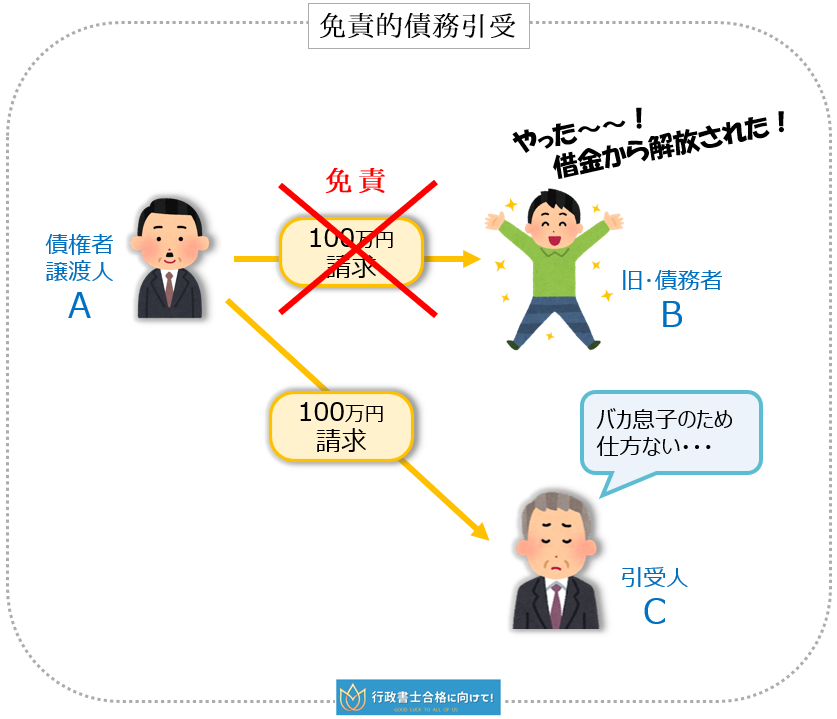

a.免責的債務引受

「債務引受」の一つの「免責的債務引受」では、債務者でない者が債務を引き受け、もともとの債務者が債務を免れることができます。(472条1項)

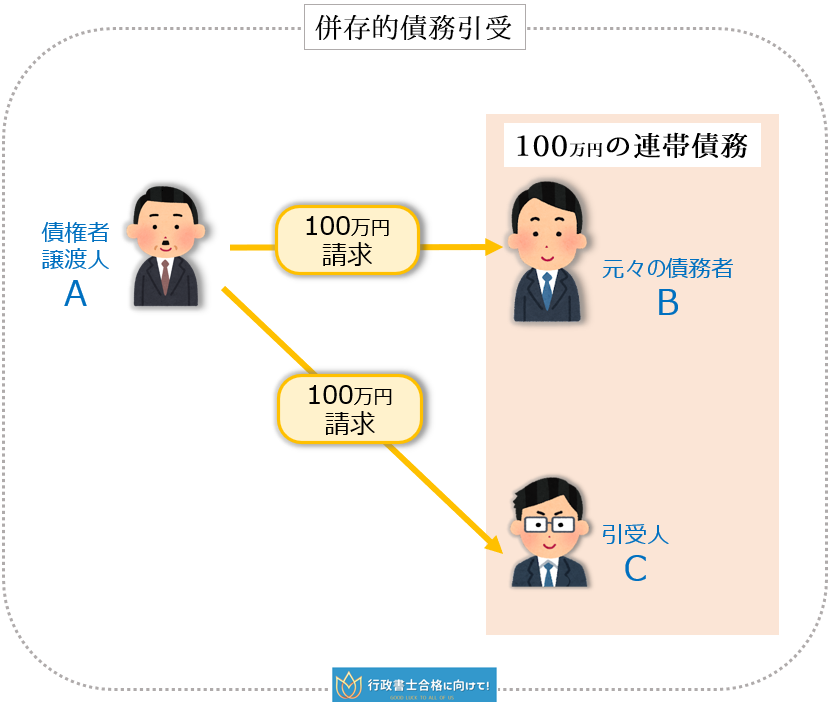

b.併存的債務引受

「併存的債務引受」は、債務者でない者が債務を引き受け、元々の債務者と共に債務を負担することになります。

(※連帯債務と同じ状態になり、元々の債務者と引受人が連帯債務者の関係になります。)

>>『司法書士ブログ/民法/債権譲渡/譲渡制限特約と債権譲渡』

以上、債権譲渡と債務引受に関する、

債権譲渡のイラスト図解

a.譲渡制限特約による制限【改正POINT】

b.債務者に対する対抗要件

c.第三者に対する対抗要件

優先劣後の決定

02 債務引受

a.免責的債務引受

b.併存的債務引受